搜索

48万亿元资产背后,农业银行2025年累计上亿元罚单撕开大行隐痛

山西晚报·山河+发布时间:2025-12-23 11:04:53

作为深耕中国金融市场的国有大行,农业银行以服务“三农”为使命,在支持乡村振兴与普惠金融发展中奠定了差异化竞争优势。

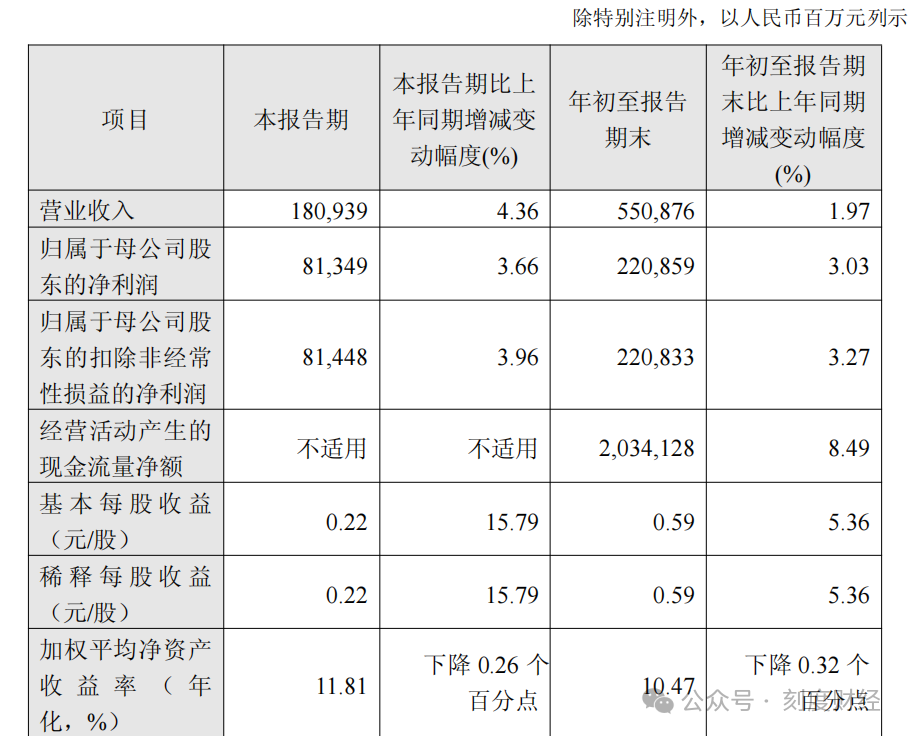

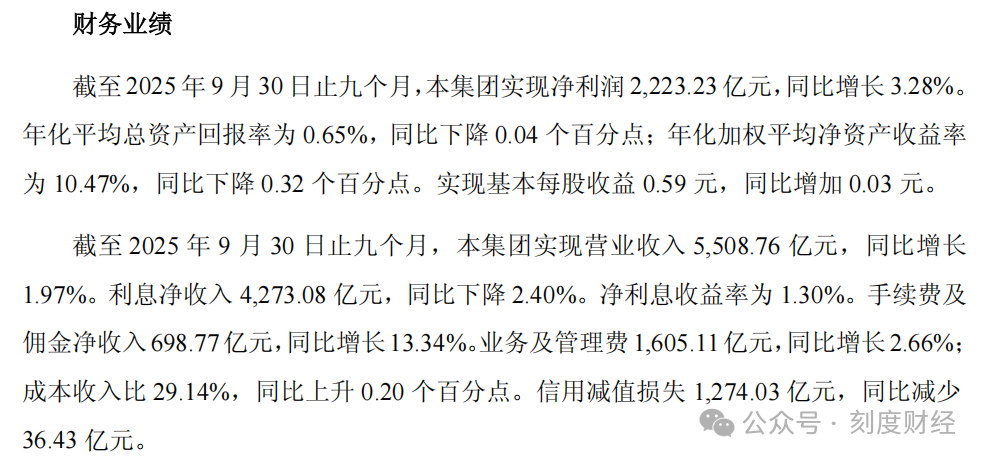

2025年三季度,该行交出了一份稳中有进的业绩答卷,前三季度实现营业收入5508.76亿元,同比增长1.97%;归母净利润2208.59亿元,同比增长3.03%。截至第三季度末,农业银行总资产达48万亿元,比上年末增长11.33%。

图源:农业银行2025年三季度报告

然而,亮眼业绩背后,农行正遭遇多重挑战的集中考验。盈利能力方面,净息差持续收窄导致利息净收入同比下滑2.40%,收入结构对利息业务依赖度高达七成;资产质量上,不良贷款余额同比增加,拨备覆盖率略有下滑;合规风险更显突出,据不完全统计,年内总行及分支机构罚没金额超1.2亿元。

高管团队的稳定与革新成为破局关键,董事长谷澍掌舵五年,坚守战略定力,行长王志恒履新后,聚焦零售金融与风险管理,新增副行长充实团队,虽面临理念融合与梯队建设压力,但专业底色为转型注入信心

《刻度财经》认为,农行需在巩固“三农”与普惠金融优势的基础上,以数字化转型破解效率难题,以合规治理筑牢风险防线,优化资产负债结构与收入结构。面对宏观经济波动、行业竞争加剧等外部环境,唯有将挑战转化为转型动力,方能实现规模、质量、效益的协调发展,持续践行国有大行的责任与担当。

01

业绩增长与大额罚单并行

2025年10月30日,农业银行发布的2025年三季度业绩报告显示,全行前三季度实现营业收入5508.76亿元,同比增长1.97%;归母净利润2208.59亿元,同比增长3.03%,看似保持了稳健增长态势。

但深入剖析财务数据、资产质量、行业竞争等核心维度,不难发现其正面临盈利能力、资产质量、市场竞争等多重压力的集中考验,发展韧性遭遇严峻挑战。

盈利能力是银行核心竞争力的集中体现,而农业银行正遭遇净息差持续收窄与收入结构优化滞后的双重制约,盈利增长动能明显减弱。

受净息差收窄影响,作为营收核心支柱的利息净收入呈现同比下滑态势。2025年三季度,农行实现利息净收入4273亿元,同比下降2.40%,占营业总收入的比重仍高达77.6%,收入结构对利息收入的依赖度居高不下。

图源:农业银行2025年三季度报告

非利息收入中,手续费及佣金净收入增速为13.34%;投资收益虽有提升,但受债券市场利率波动影响,稳定性较差。

收入结构的单一化使得农行在利率市场化深化进程中,盈利波动性显著增加,年化ROE降至10.47%,同比下降0.32个百分点,资本内生积累能力持续减弱。

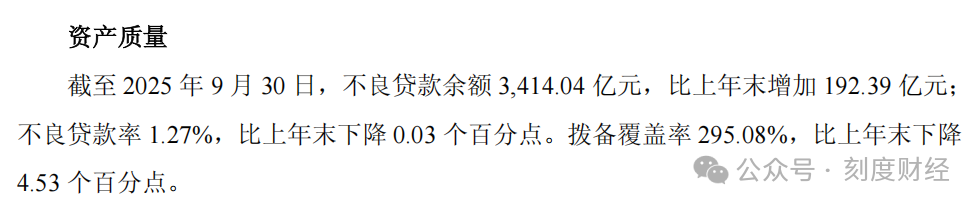

从核心资产质量指标来看,2025年三季度,农行不良贷款率1.27%,较年初下降3BP;拨备覆盖率295.08%,较上年末下滑4.53个百分点。

图源:农业银行2025年三季度报告

2025年以来,农业银行因内控合规管理不到位等问题,收到多笔监管罚单,不仅造成直接财务损失,更对品牌声誉和监管评级带来不利影响,暴露出内控体系存在的明显短板。

从罚单情况来看,2025年农行及分支机构已累计收到多笔行政处罚,年内其总行及各地分支机构累计罚没金额已超1.2亿元。其中,农业银行因12项违法行为被中国人民银行警告,并被没收违法所得487.59万元,罚款4672.94万元,罚没合计5160.53万元。

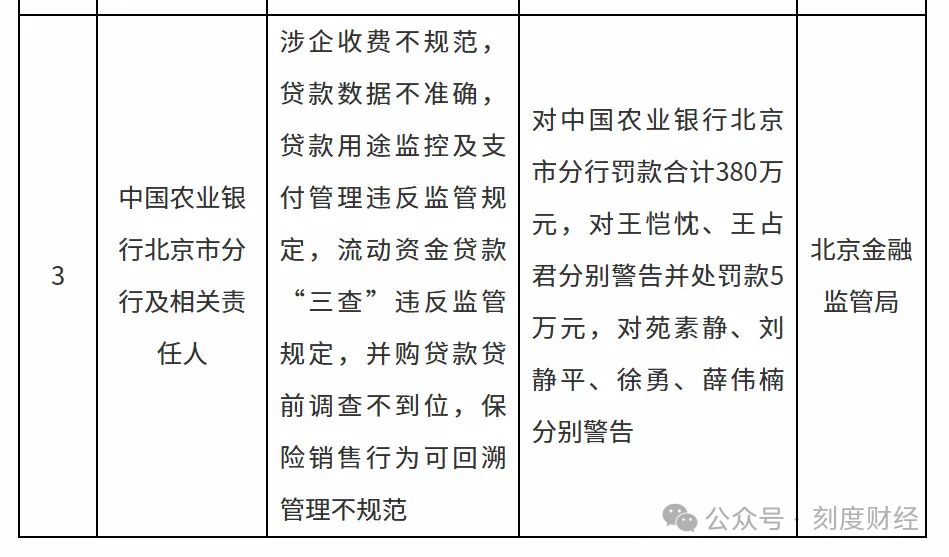

银保监会于10月对农行罚款2720万元,事由包括产品销售不合规、服务收费违规等;北京分行因贷款数据不准确等6项违规被罚380万元,贵州分行因银行承兑汇票业务风险管理不力被罚30万元。

图源:银保监会

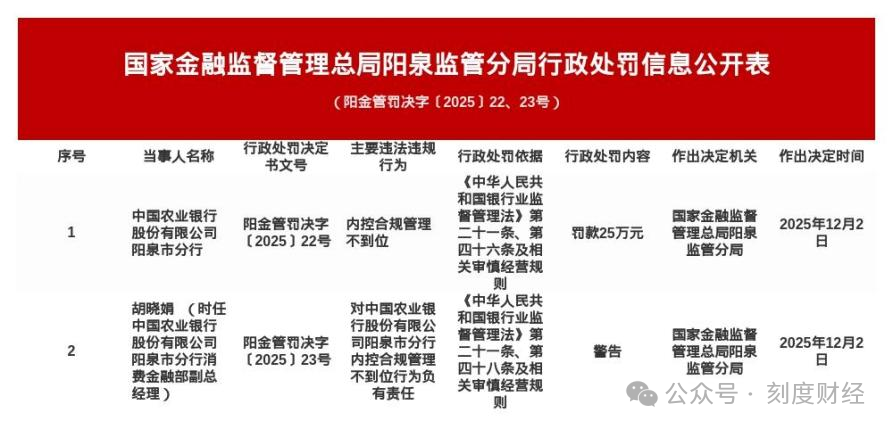

进入12月,合规风险仍未得到有效遏制,阳泉市分行因内控合规管理不到位被罚25万元,时任消费金融部副总经理胡晓娟被予以警告。

图源:国家金融监督管理总局

罚单频发背后,是农行内控合规体系的短板。其信贷管理存在漏洞,贷款“三查”不到位问题突出,产品销售合规意识薄弱,理财产品销售适当性原则落实不到位,存在误导客户、违规收费等现象。

此外,农业银行数据治理存在缺陷,贷款数据不准确、报送不及时等问题多次被监管点名,反映出信息系统整合度不足、数据质量管控机制不完善。

其高管监督机制同样存在漏洞,原副行长楼文龙因受贿被判无期徒刑,暴露出对高级管理人员的监督约束不够严格,合规文化建设滞后。这些问题不仅导致监管处罚密集发生,更可能影响农行的监管评级,进而增加资本补充压力和业务拓展限制。

02

以“三农”和普惠金融为战略

面对多重挑战,农业银行坚守“服务‘三农’、服务实体经济”的主责主业,持续深化“三农普惠、绿色金融、科技金融”战略,加快数字化转型步伐。

作为具备“服务三农”使命的国有大行,农业银行将“三农”和普惠金融作为核心战略,持续加大信贷投放,巩固差异化竞争优势。

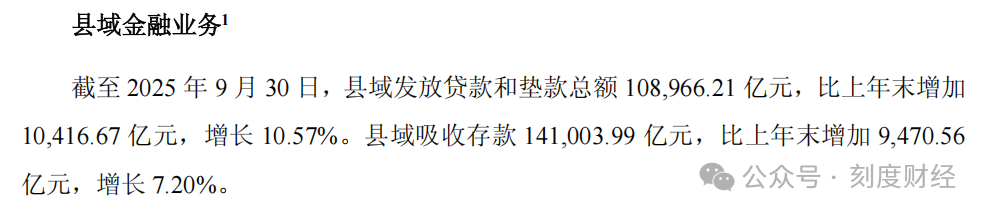

在“三农”金融领域,农行持续加大县域资源倾斜力度,县域贷款增量突破万亿元,余额达10.90万亿元,增速达10.57%。

图源:农业银行2025年三季度报告

在普惠金融领域,农行保持领先地位,截至2025年9月末,普惠贷款余额4.33万亿元,新增7311亿元;普惠型小微企业有贷客户数523万户,新增65万户,余额、增量及客户数、客户增量均居可比同业首位。

围绕“五篇大文章”部署要求,农业银行将绿色金融、科技金融作为服务高质量发展的重要抓手,持续加大资源投入,实现业务规模与服务质效的双重提升。

在绿色金融领域,农行绿色贷款余额达5.8万亿元,为拓宽绿色融资渠道,农行发行绿色金融债660亿元,发行规模居可比同业首位。在科技金融领域,农行靠前服务新质生产力,科技贷款余额超4.7万亿元,规模持续扩大。为支持科技创新,农行发行200亿元科技创新债券。

面对金融科技的冲击和客户需求的变化,农业银行以智慧银行建设为抓手,持续深化数字化转型,提升科技支撑和数据供给能力,数字金融服务生态体系不断完善。

在客户基础建设上,农行个人客户总量达8.93亿户,居同业首位;对公客户超1300万户,客户基础持续夯实。在数字渠道建设上,个人手机银行月活客户数(MAU)达2.71亿户,新增2120万户,增速8.5%,保持可比同业领先;县域手机银行月活客户数1.25亿户,增速8.6%,数字化服务在县域地区的覆盖面持续扩大。

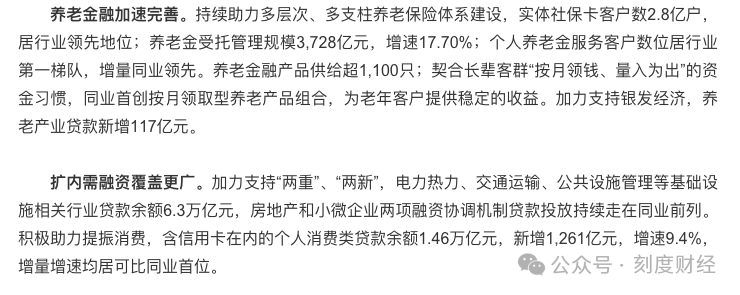

为应对行业竞争和市场需求变化,农业银行积极布局养老金融、消费金融等新兴业务领域,不断丰富产品供给,培育新的增长动能。

图源:农业银行微博

在养老金融领域,截至2025年三季度,农行实体社保卡客户数达2.8亿户,居行业领先地位;养老金受托管理规模3728亿元,增速17.70%;个人养老金服务客户数位居行业第一梯队,增量同业领先。同时,加大养老产业支持力度,养老产业贷款新增117亿元,助力银发经济发展。

在消费金融领域,农行含信用卡在内的个人消费类贷款余额1.46万亿元,新增1261亿元,增速9.4%。

03

谷澍掌舵五年,农行仍需转型攻坚

面对盈利能力承压、行业竞争加剧、合规风险凸显等多重挑战,农业银行的破局之路既需要坚守战略定力、深化转型攻坚,更需要优化公司治理、重塑合规体系、稳定高管团队,为高质量发展提供坚实保障。

高管团队的稳定性和专业能力,直接影响银行战略的连续性和执行力。2025年以来,农业银行高管层迎来一系列变动,在注入新鲜血液的同时,也面临团队融合和战略衔接的挑战。

从核心管理团队来看,董事长谷澍自2021年初任职以来,已掌舵农行五年。谷澍出生于1967年8月,上海财经大学经济学博士,高级会计师,是全国首批注册会计师,曾任工行多个重要职位,具备深厚的金融理论功底和丰富的银行管理经验。

在其任职期间,农行坚守“三农”定位,推进数字化转型,资产规模稳步扩张,但也面临着净息差收窄、不良率波动等挑战。

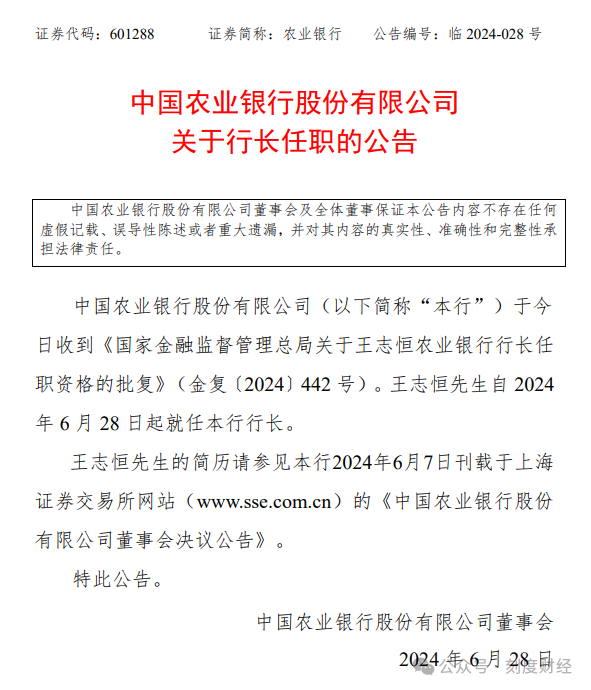

行长王志恒于2024年6月履新,在零售金融、风险管理等领域拥有丰富经验。

图源:农业银行公告

作为新任行长,王志恒面临着快速适应农行庞大的县域网络和复杂的资产结构的挑战,任期初期即遭遇行业息差收窄和风险暴露的双重压力,如何在保持战略连续性的同时,破解盈利增长难题,成为其核心任务。

2025年,农行新增王大军为副行长,王文进获批副行长,高管团队进一步充实,但新成员来自不同机构,在经营理念、管理风格等方面存在差异,团队融合尚需时间。

从高管团队整体来看,还面临着梯队建设的压力。目前部分高管接近退休年龄,年轻高管的培养和选拔有待加强。同时,原副行长楼文龙因受贿被判无期徒刑的案件,暴露出农行在高管监督机制上的漏洞,如何完善对高级管理人员的监督约束,防范道德风险,成为公司治理的重要课题。

针对2025年以来频发的合规风险和监管罚单,农业银行已意识到内控合规的重要性,正在从被动接受处罚向主动防控风险转型,着力构建“标本兼治、系统整改”的长效机制。

2025年三季度,农业银行在规模扩张、重点领域服务等方面取得了积极成效,但也面临着盈利能力承压、资产质量隐忧、行业竞争加剧、合规风险凸显等多重挑战。作为国有大行,农业银行的发展既关系到金融体系的稳定,也承担着服务实体经济、支持乡村振兴的重要使命。

未来,农业银行需要在坚守“三农”和普惠金融特色优势的基础上,以数字化转型为引擎,以合规治理为保障,以结构优化为抓手,破解当前发展困境。通过深耕差异化市场、提升科技赋能水平、优化资产负债结构、完善公司治理体系,农业银行有望将挑战转化为发展机遇,实现规模、质量、效益的协调发展,为经济社会高质量发展注入更强劲的金融动能。

同时,农行更需要关注宏观经济波动、监管政策变化、行业竞争加剧等外部风险,持续增强风险应对能力,在复杂多变的市场环境中保持稳健发展态势。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻